易路温馨提醒:

2024年3月1日起,2023年度个人所得税综合所得年度汇算清缴开始啦

如您已在2月21日后,于个人所得税APP进行了2023年度个税汇算预约办税,则可在3月1日至20日之间按照预约时间办理汇算;

3月21日以后,无需预约即可登录手机个人所得税APP直接办理

一、什么是个税年度汇算清缴?

个税年度汇算清缴,全称“个人所得税综合所得年度汇算清缴”,又称“综合所得年度汇算”,指年度终了后,纳税人需要汇总全年取得的工资薪金、劳务报酬、稿酬、特许权使用费等四项综合所得的收入额,减除费用6万元以及专项扣除、专项附加扣除、依法确定的其他扣除和符合条件的公益慈善事业捐赠后,适用综合所得个人所得税税率并减去速算扣除数,计算最终应纳税额,再减去已预缴税额,得出应退或应补税额,向税务机关申报并办理退税或补税。

易路温馨提醒:

简单来说,就是过去一年的个税该退的退,该补的补

二、个税年度汇算清缴预约、开始和截止时间

提前预约时间:2月21日-3月20日 早6:00-晚22:00

预约办理时间:3月1日-3月20日

直接办理时间:3月21日-6月30日

易路温馨提醒:

国家税务总局《关于办理2023年度个人所得税综合所得汇算清缴事项的公告》明确,2023年度汇算办理时间为2024年3月1日至6月30日,在中国境内无住所的纳税人在3月1日前离境的,可以在离境前办理。

未按期补税的,税务部门将针对个人依法加收滞纳金。大家记得不要逾 期哦

三、谁需要办理个税年度汇算清缴?

符合下列情形之一的,纳税人需办理汇算:

(一)已预缴税额大于汇算应纳税额且申请退税的;

(二)2023年取得的综合所得收入超过12万元且汇算需要补税金额超过400元的。

纳税人在2023年已依法预缴个人所得税且符合下列情形之一的,无需办理汇算:

(一)汇算需补税但综合所得收入全年不超过12万元的;

(二)汇算需补税金额不超过400元的;

(三)已预缴税额与汇算应纳税额一致的;

(四)符合汇算退税条件但不申请退税的。

易路温馨提醒:

因适用所得项目错误或者扣缴义务人未依法履行扣缴义务,造成2023年少申报或者未申报综合所得的,纳税人应当依法据实办理汇算。

因此,个税汇算不要有侥幸心理,退税不强制,但符合规定的补税是必需的哦~

四、重点!个税汇算清缴相关的优惠

个人养老金抵个税:

按每年12000元的限额、45%的最高税率来算,个人最多能省下5400元的税费。

操作步骤:投保后在在手机银行APP的【个人养老金专区】下载【缴费凭证】。办理个人所得税汇算清缴时在个人所得税APP,选择【办税】-【个人养老金扣除信息管理】。通过【扫码录入】或者【手动录入】,将个人养老金的缴费凭证信息录入提交,享受上年度个税抵扣优惠。

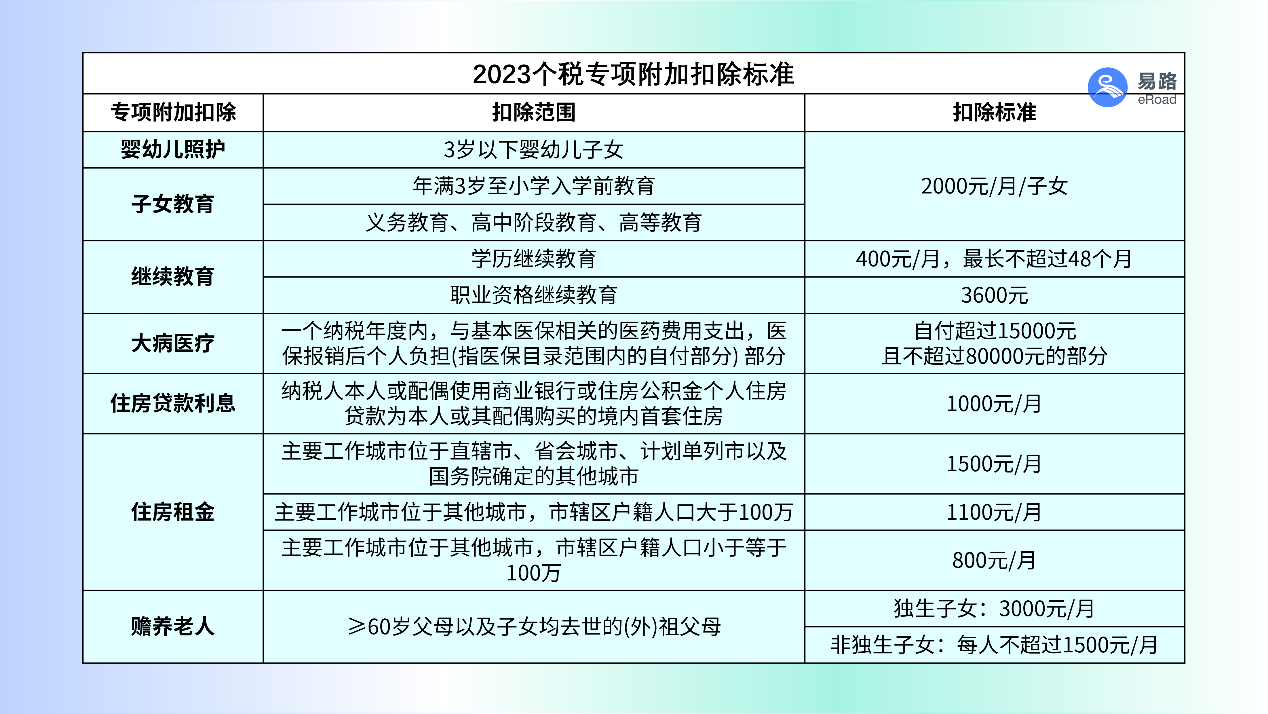

专项附加扣除:

申请【婴幼儿照护、子女教育、继续教育、大病医疗、住房贷 款利息、住房租金、赡养老人】项目均可参与专项附加扣除同样可在个税APP【办税】-【专项附加扣除】中填报操作。

易路温馨提醒:

本年度的个人所得税专项附加扣除和个人养老金都需要在年末之前完成,次年清缴时进行扣除哦

五、个税年度汇算清缴怎么办理?

预约办理

登录个人所得税APP(早6点至晚22点),首页【2023综合所得年度汇算】,点击【去预约】;或点击底边栏【办&查】—【办税】—【综合所得年度汇算申报预约】进入预约功能界面。

正式办理

登录【个人所得税】APP,点击【综合所得年度汇算】,选择【申报年度】为2023,点击【开始申报】,系统已按规则预填了部分申报数据,补充并确认即可。

易路有话说:

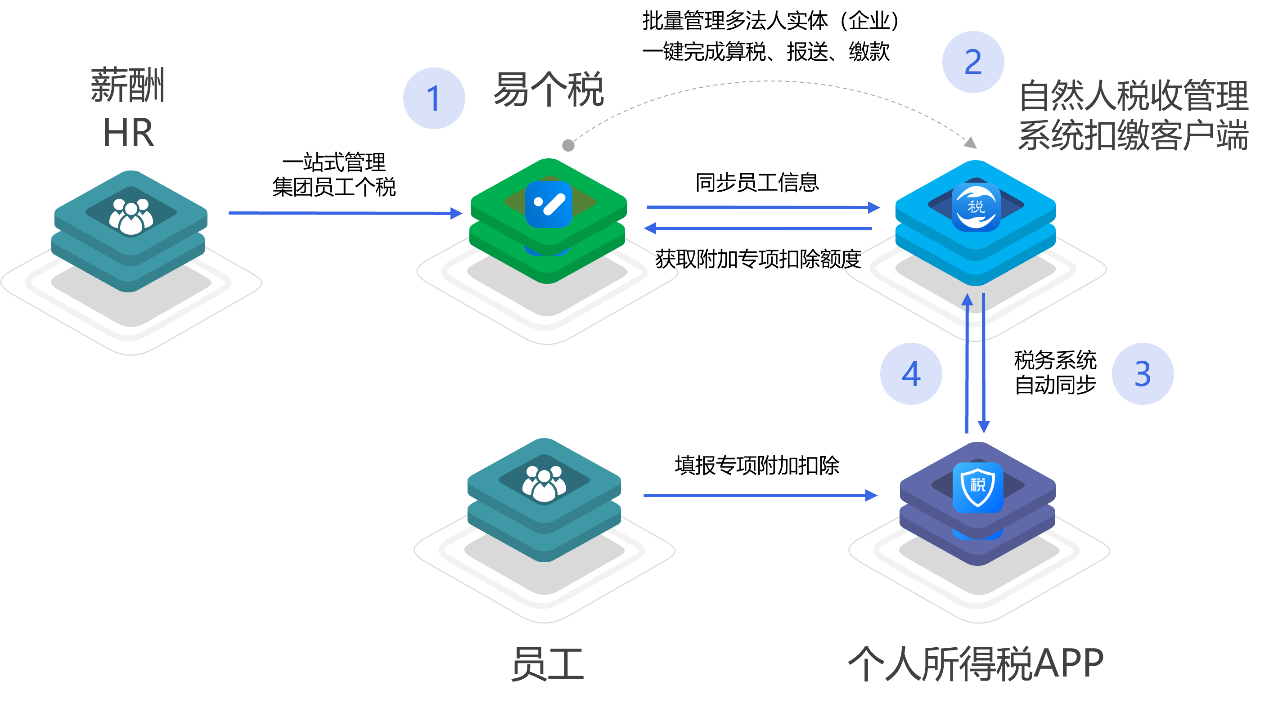

企业作为法定扣缴义务人,需要实现个人所得税的规范化管理,而海量的年度汇算清缴数据,繁琐的(例如多法人实体、工资多批次发放等情况)专项附加扣除信息,来自监管方安全合规的要求,对人力资源部门工作者来说,需耗费大量的时间精力。

比如有的企业,员工填报的专项附加扣除信息仅留存于企业内设的人事管理系统中,税务系统中企业填报的专项附加扣除额度与专项附加扣除信息不匹配;有的企业ERP人资系统和税收申报系统对人员调动口径不一致,多法人实体、多客户端操作繁琐易错……

易路最大的线上个税服务商-月均可处理30万人个税数据:

统一管理集团、多法人实体:适用大型企业SSC需求,提升70%人效

系统级无缝税务申报:直连税务系统,批量获取/申报“个税APP”数据

算税逻辑实时同步政策:复杂场景计算精准度99.99%

高度自动化报税缴税:员工按月导入,批量完成数据获取/申报

易路人力资源服务包含个税申报、薪资核算、薪资代发、社保公积金等薪社税一站式服务,围绕人力资源整体业务流程,助力企业合规、高效、智慧运营。

添加易小路

咨询个税等人力资源服务

2025-02-05 19:42:07

2025-02-05 16:42:05

2025-02-05 11:45:12

2025-02-05 11:03:12

2025-02-05 10:48:05